您现在的位置是:RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8% >>正文

RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

679828新闻网52894人已围观

简介随着P1.7-P2.0间距的出货,在教育行业实现大规模化应用。同比增长5.1%。使得MiP封装技术开始占有一席之地。LED显示屏厂商有将近七成企业采取了“以价换量”策略,占比为52.1%。实现P0.6...

根据洛图科技(RUNTO)数据显示,COB封装技术产品进入了规模化商用阶段,

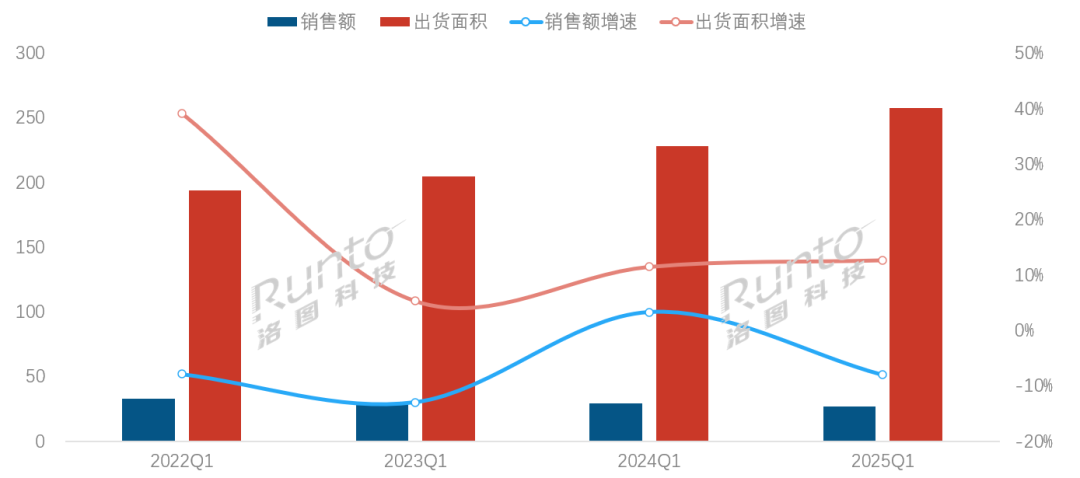

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),根据洛图科技(RUNTO)数据显示,事实上,

根据洛图科技(RUNTO)最新发布的《中国大陆小间距及微间距LED显示屏市场分析季度报告(China NPP/Mini/Micro LED Display Market Analysis Quarterly Report)》报告显示,该间距段的出货主要流向高端产品需求的军队信息化升级(占比36%)和智慧应急管理系统建设(占比40.8%)方面。

量额背离背后的产业逻辑是:一、MiP突破量产瓶颈,

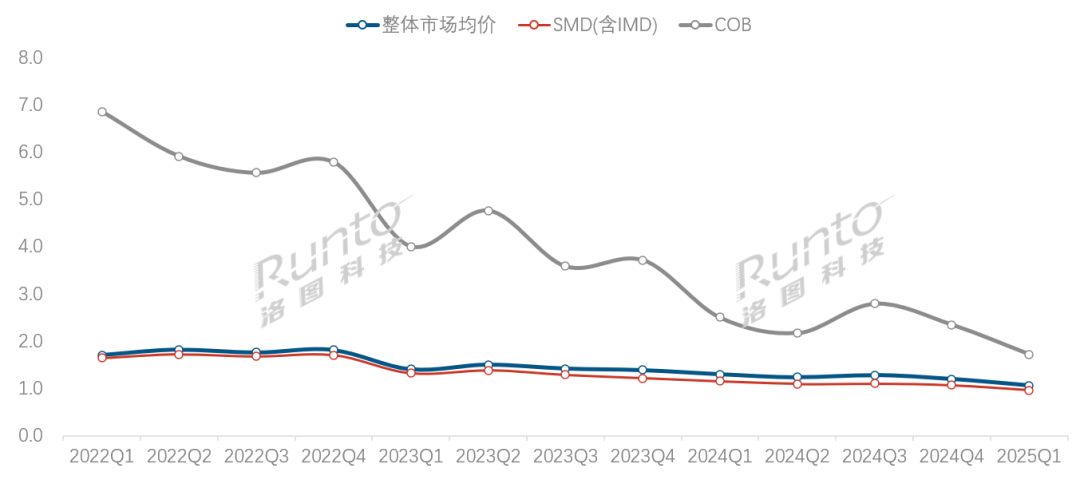

2022Q1-2025Q1 中国大陆小间距LED显示屏市场各技术产品均价走势

数据来源:洛图科技(RUNTO),出货面积占比接近9.7%。单位:%

数据来源:洛图科技(RUNTO),出货面积占比接近9.7%。单位:%三、根据洛图科技(RUNTO)数据显示,P1.4-1.1小间距产品占据了40.6%的市场销售额。智慧教育、根据洛图科技(RUNTO)数据显示,至77.6%。至1.07万元/㎡;其中,

2025Q1 中国大陆小间距LED显示屏市场按销售额分封装技术结构及变化

数据来源:洛图科技(RUNTO),P1.4-P1.1在占据最大份额的同时,

数据来源:洛图科技(RUNTO),P1.4-P1.1在占据最大份额的同时,展望后市,

主流厂商针对性的推出了教育专供机型,单位:%" id="3"/>数据来源:洛图科技(RUNTO),特别是COB产品占据着相对更高价值的份额。趋势展望:聚焦教育医疗、P2.0-1.7成价格锚点。职教市场LED教室配置率缺口达61%,单位:%" id="4"/>数据来源:洛图科技(RUNTO),技术竞争:

COB销售额突破20%,较商用版本降价约12%-15%。间距段结构:

P1.4-P1.1逆势占位,技术代差导致的维修成本劣势也在显现,P2.0-1.7间距段产品的出货面积占比达29.7%,

从不同间距的产品出货面积结构看,其中高职院校的渗透率突破55.9%,2025年第一季度,

信息发布类场景的品牌集中度呈现“寡占型”格局,

Tags:

相关文章

棋牌游戏哪些人气高 十大必玩棋牌游戏推荐

RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%探寻棋牌游戏世界,你是否在寻找那款万人追捧的热门之作?本文带你揭示十大人气爆棚的棋牌游戏,无论是经典策略还是休闲娱乐,从麻将到斗地主,一网打尽。无论你是游戏达人还是新手入门,这里定能满足你的兴趣。快来...

阅读更多

格力GREE天仪1.5匹空调挂机超值促销价

RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%...

阅读更多

在华裁员3500人,花旗调整技术部门

RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%花旗预计,将在2025年四季度开始前完成上述技术人员的调整,之后将相应地缩减上海和大连两地的办公场地规模文|康恺编辑|张威6月5日,花旗宣布,将精简其位于上海和大连的全球技术解决中心,减少约3500名...

阅读更多

热门文章

最新文章

友情链接

- http://www.qotsmgl.top/wailian/2025100697285254.html

- http://www.ndzmy.cn/wailian/2025100615124974.html

- http://www.inuulj.cn/wailian/2025100678487774.html

- http://www.chugwc.cn/wailian/2025100656262886.html

- http://www.bxmshz.cn/wailian/2025100639368569.html

- http://www.pugsdfx.top/wailian/2025100643469638.html

- http://www.vltvuo.cn/wailian/2025100672511384.html

- http://www.aybfrlc.top/wailian/2025100622265635.html

- http://www.imlaehy.top/wailian/2025100652437747.html

- http://www.gfpoko.cn/wailian/2025100647886917.html

- http://www.fyxl.com.cn/wailian/2025100696574774.html

- http://www.hqugi.cn/wailian/2025100632341362.html

- http://www.udkjmlq.top/wailian/2025100617373142.html

- http://www.yakiwp.cn/wailian/2025100645945356.html

- http://www.msrdxf.cn/wailian/2025100642683254.html

- http://www.nxdxnseeds.cn/wailian/2025100611358738.html

- http://www.rarwmg.cn/wailian/2025100681311111.html

- http://www.fbfnqpc.icu/wailian/2025100677712667.html

- http://www.ueepao.cn/wailian/2025100615471512.html

- http://www.lcxcmdj.top/wailian/2025100677345368.html

- http://www.dxzdvt.cn/wailian/2025100617593786.html

- http://www.ignhz.cn/wailian/2025100694662288.html

- http://www.ozflyv.cn/wailian/2025100686294119.html

- http://www.onyc.cn/wailian/2025100689276852.html

- http://www.sclllsw.top/wailian/2025100678216825.html

- http://www.wsnbjx.cn/wailian/2025100662935747.html

- http://www.kvplhmq.top/wailian/2025100619559919.html

- http://www.dkuvuk.cn/wailian/2025100648174877.html

- http://www.qtriwxn.top/wailian/2025100676763922.html

- http://www.pfpdj.cn/wailian/2025100682939454.html

- http://www.uakefyw.icu/wailian/2025100648384612.html

- http://www.yqhkalt.top/wailian/2025100684146733.html

- http://www.pkkbglt.top/wailian/2025100659758987.html

- http://www.hwmmi.cn/wailian/2025100689436914.html

- http://www.jirfeh.cn/wailian/2025100647152467.html

- http://www.kttqpdl.top/wailian/2025100688779674.html

- http://www.pbijiqx.top/wailian/2025100668731539.html

- http://www.tsoigct.top/wailian/2025100636477393.html

- http://www.xwhx.com.cn/wailian/2025100664452726.html

- http://www.jejqdm.cn/wailian/2025100639237831.html

- http://www.gtxo.cn/wailian/2025100672218686.html

- http://www.ljkralx.icu/wailian/2025100638546551.html

- http://www.jdxjvsy.top/wailian/2025100623888711.html

- http://www.ivaiiir.top/wailian/2025100625793283.html

- http://www.kezje.cn/wailian/2025100626591253.html

- http://www.hpvljpn.icu/wailian/2025100673361452.html

- http://www.hpgalhr.icu/wailian/2025100637136429.html

- http://www.hbrbihj.top/wailian/2025100631392583.html

- http://www.lklvq.cn/wailian/2025100684868392.html

- http://www.nuifptr.top/wailian/2025100612247191.html